借金問題

(債務整理、破産、民事再生、特定調停)

返済が困難・不可能になった借金やローン等を整理することで、ご負担を軽減いたします。

このようになっていませんか

- 消費者金融からの借入があり、何年も借りたり返したりを繰り返している方、そして、完済された方

- 毎月たくさんの請求書が送られてくる。その返済のために借入を行う方

- 金融機関や消費者金融からの借入がたくさんある。でも、せっかく購入した自宅は、手放したくない方

- 昔から長い間、消費者金融やキャッシングを利用している。もしくは過去、長い間利用していた(完済した)。

このような状況であれば、早めに弁護士に相談するタイミングであると考えます。

当事務所における債務整理の特徴~法人・事業者の債務整理の豊富な経験

これまで、多数の法人・個人事業者の債務整理に関与させていただきました。

法人・事業者の債務整理は、その手段が任意整理であっても法的整理であっても、会計帳簿から、必要な情報を読み取ることが、手続の選択のみならず、以後の円滑な手続のためにも、大切です。

この「読み取り」には、法人・事業者の債務整理に対する一定の経験が必要であるところ、当事務所は、これまで、法人・事業者の債務整理の豊富な経験を有していることが特徴です。

当事務所では、豊富な経験に基づき、依頼いただいた方を適切にナビゲーションさせていただきます。

ご相談の流れ

債務整理事件のご相談の流れは以下の通りです。

-

弁護士への相談(ヒアリング)・依頼

まずは、弁護士へご相談ください。

そこで、以下の点をお聞かせいただきます(ヒアリング)。- 借金の具体的内容(債権者名、おおまかな借金の金額、借入時期・期間、返済時期・期間など)

- 収入状況,家計の状況

- 現在の財産状況

- 債務額がわからないけれどどうしたらよいでしょうか?

…ご心配は無用です。債権者に通知を送り(下記4)、その際に取引履歴が開示されます。 - どの債権者から借り入れたか覚えていません。また、代位弁済などと書かれた書類が届いており、債権者がよくわかりません。

…とりあえず、請求書類をご持参いただければ、当事務所でお調べいたしますので大丈夫です。

-

大まかな方針のご提案弁護士は、ヒアリングに基づき、債務整理の方法を説明します。

そのうえで、大まかな方針をご提案いたします。

(正確な債務額は、債権者からの取引履歴の開示を受けた後に利息の再計算をすることで判明します。ここではあくまでも「大まかな方針」です) -

ご依頼弁護士の説明にご納得いただいたら、正式にご依頼いただきます。

-

受任通知の発送弁護士が正式に債務整理を受任したら、債権者に対して受任通知を発送します。

この通知後は、債権者は取立てをストップします。

その後、債権者からの連絡はすべて弁護士あてに来ます。

したがって、以後、依頼者は、債権者からの取立てから解放されます。 -

取引履歴の開示、債務額の確定全債権者に対し、依頼者に関する取引履歴を開示するよう求めます。

開示された取引履歴をもとに「引き直し計算」を行い、利息制限法に基づいた、法律上返還義務を負う債務額を確定します。 -

方針確定確定した債務総額を、今後返済していけるかどうか、現在の収入状況や家計の収支、将来の収支予測等を踏まえ、慎重に検討します。

検討の結果、債務を一定の期間内に、無理なく返済できるようであれば、任意整理という方法をとります。

もしも一定の期間内で無理なく返済することが困難と判断される場合には、法的整理、すなわち個人再生(民事再生)や破産手続を検討することになります。

債務整理の方法には、任意整理・法的整理(破産・民事再生)がありますが、それぞれに利害得失がありますので、状況に応じて、依頼者にとって最善の方法を選択いたします。

任意整理

裁判所を介さず、弁護士が直接に債権者と話し合い、債権者との合意により返済方法を決める方法です。

特徴

| メリット | デメリット |

|---|---|

|

|

手続きの流れ

- 利息制限法に基づく債務額を前提に、各債権者に個別に返済計画案を提示します。

- 各債権者との間で返済額・返済条件について交渉を行います。

- この間、依頼者の財産状況等についても変動しますから、それによっても条件の変動がありえます。

- 債権者とのあいだで返済額・返済条件について合意に至れば、各債権者との間で債務弁済契約を締結します。

- 債務弁済契約が締結された後は、そこで定めた条件に従って、返済していただきます。

費用の目安

| 種類 | 金額(消費税別) |

|---|---|

| 任意整理 |

着手金: 1社当たり30,000円~ 報酬: 回収額の20% |

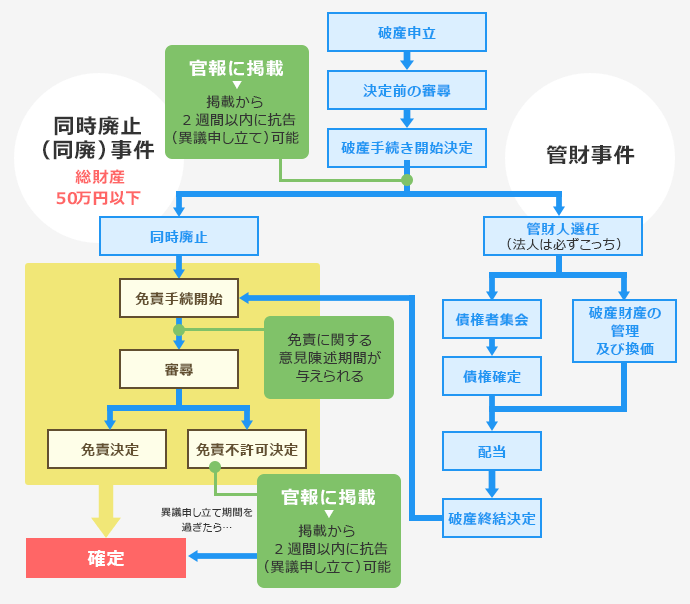

自己破産

債務の支払が不能に陥った場合、法律的に債務の支払を免れるための、裁判所の手続です。

特徴

- 自己破産したことが戸籍や住民票に記載されるのではないか

- 会社を解雇されるのではないか

- 本人だけでなく、家族に請求されるのではないか※

- 家族の結婚や就職に支障が出るのではないか

- 選挙権を失うのではないか

といった風評がありますが、これらはすべて間違いですので、ご安心ください。

※ご家族が(連帯)保証人になっていれば、主債務者が破産した場合、(連帯)保証人にも債務の支払義務が発生しますので注意が必要です。

| メリット | デメリット |

|---|---|

|

|

手続の流れ

費用の目安

| 種類 | 金額(消費税別) |

|---|---|

| 破産(個人) |

30万円~ (法人破産の場合の代表者や夫婦の場合は割引くことがあります) |

| 破産(法人) |

50万円~ 法人の規模や債権者数及び債権者の種類によって増減があります |

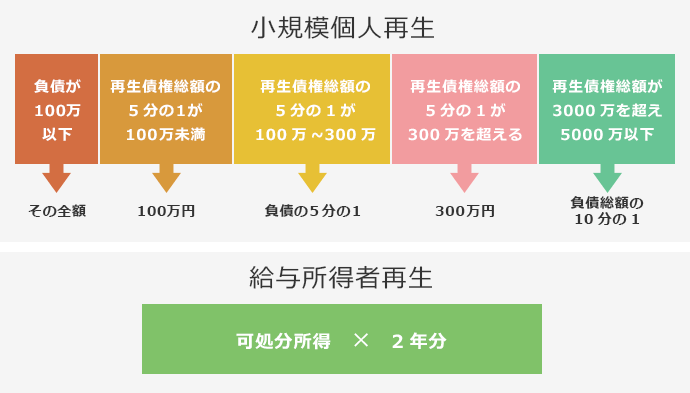

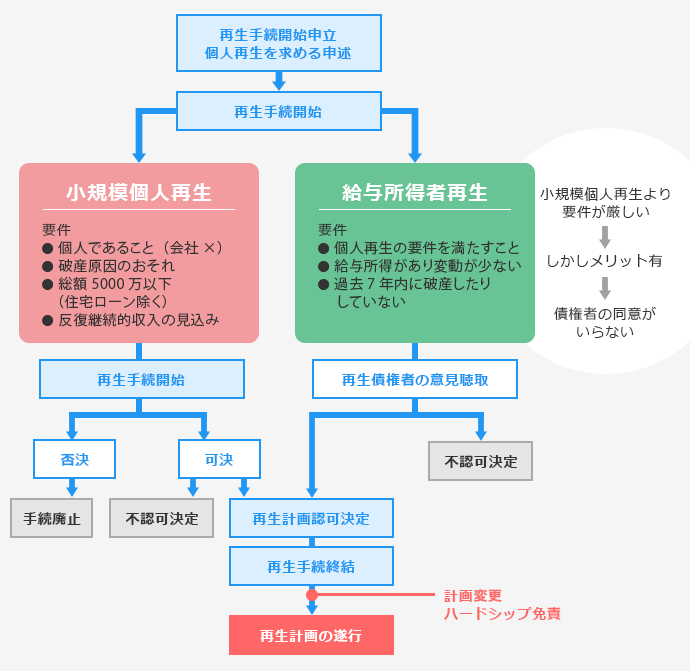

民事再生(個人再生)

債務者が支払不能に陥る可能性がある場合、法律の定める要件を満たす一定の金額を、原則として3年間で返済する再生計画を裁判所に提出し、これが裁判所に認可されると、債務が再生計画通りに減免されるという制度です。

民事再生(個人再生)がもっとも力を発揮するのは、ローンのあるマイホームを守りたい場合です。

この場合、住宅資金特別条項を利用することで、住宅ローンを支払って、住宅を手放すことなく、債務も整理できます。

また、資格制限を受けない・破産手続では免除されにくい債務も一部免除できるなど、破産手続とは異なったメリットがあります。

どのくらいの返済額になるか

特徴

| メリット | デメリット |

|---|---|

|

|

手続の流れ

費用の目安

| 種類 | 金額(消費税別) |

|---|---|

| 個人再生 |

30万円~ 事業者40万円~ ※住宅特例付再生+10万円~ |

| 通常再生 | 法人の規模や債権者数及び債権者の種類によって判断します |

過払金請求

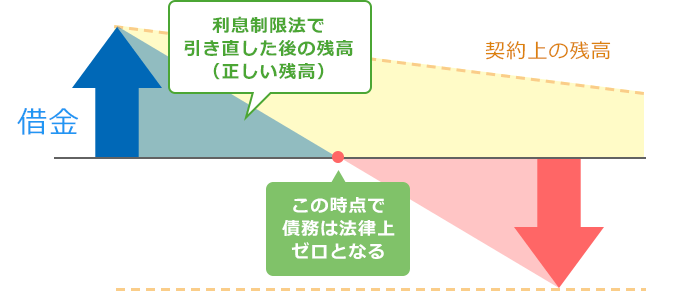

利息制限法所定の利率を法定利率といいます。

貸金業者から利息制限法に定めされている利息(15%~20%)を超える利息で借入れをしていた場合、法律上は支払う義務のない「返し過ぎが発生します。

この「返し過ぎ」が多くなると、借金よりも、「返し過ぎ」の部分のほうが大きくなります。

そのようになると、貸金業者に対して「過払金請求」ができます。

貸金業者から送られてくる請求書(とくに昔のもの)では、「返し過ぎ」については教えてくれず、「契約上の残高」で請求をしてくることが常なので、「返し過ぎ」が知らず知らずのうちに発生していることがあります。

過払金発生のメカニズム

- 1 取引内容により、過払い金が発生しない場合もございます。

- 2 利息制限法範囲内の利率の場合は、過払い金は発生しません。

手続

- 貸金業者から「取引履歴」を取り寄せます。

- 「取引履歴」に基づいて、利息制限法に基づく「引直計算」をします。

- 過払金の有無を判断します。

- 過払金が発生する場合、貸金業者に返還請求します。

訴訟提起することも多いですが、この種の訴訟は通常の訴訟に比べ依頼者のお手を煩わせることは多くありません。 - 過払金が発生しない場合、任意整理を行います。

費用の目安

| 種類 | 金額(消費税別) |

|---|---|

| 任意整理 |

着手金: 1社当たり30,000円~(終了後精算可能) 報酬: 回収額の20% |

法人のお客様

個人のお客様